最近延迟退休政策落地后,网上关于"最低缴费年限"的说法满天飞。不少自媒体为了博眼球,打出"社保巨变"、"15年作废"、"今年起就要交20年"这种吓人的标题,搞得很多人心慌慌,甚至想断缴。

但事实到底是啥?

根据国务院和人社部的文件,"最低缴15年"的规定并没有一刀切取消,而是设了个很温和的过渡期。从2030年开始,缴费年限才会以"每年涨半年"的速度慢慢往上调。

这篇文章帮你把官方文件掰开了揉碎了讲,让你看清楚这次改革到底变了啥、没变啥。

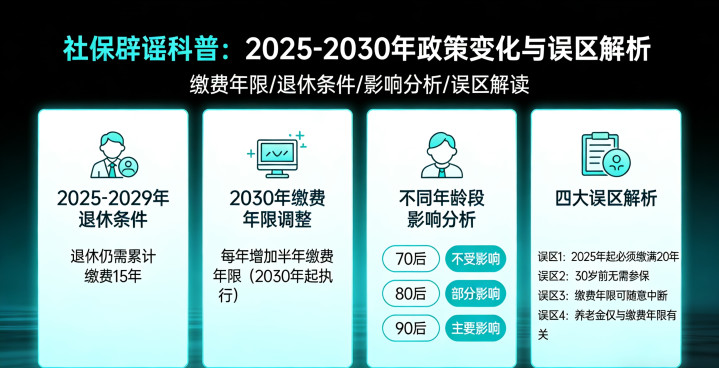

一、先吃颗定心丸:2029年底前退休的,还是只要15年

最重要的时间节点记住了:2025年到2029年底。

人社部副部长李忠在发布会上明确说过,考虑到有些职工已经缴了15年左右、快退休了,国家专门给了5年缓冲期。

也就是说,2025年1月1日到2029年12月31日期间退休的职工,最低缴费年限不变,还是累计缴满15年就行。如果你在这段时间达到退休年龄,交够15年就能正常办退休、领养老金。多地人社局官网都证实了这一点,完全不用慌。

二、真相:2030年起"小步慢跑",每年只加半年

真正的调整从2030年1月1日才开始。而且不是像谣言说的那样"突然涨到20年",而是渐进式提高。

具体怎么调?从2030年起,每年只提高6个月(半年)的缴费要求。

这个过程持续9年,到2039年才调完。到时候最低缴费年限从现在的15年涨到20年。

对照表给你列清楚了:

- 2030年退休:缴满15年6个月

- 2031年退休:缴满16年

- 2032年退休:缴满16年6个月

- 2033年退休:缴满17年

- 2034年退休:缴满17年6个月

- 2035年退休:缴满18年

- 2036年退休:缴满18年6个月

- 2037年退休:缴满19年

- 2038年退休:缴满19年6个月

- 2039年及以后退休:缴满20年

这就像爬楼梯,台阶给你做得缓一点,让大家有充足时间规划。

三、不同年龄段的人,谁该着急?谁该淡定?

按出生年代看,影响很清晰:

70后:基本不受影响,安心准备退休

大多数70后退休时间在2025-2029年之间,正好在缓冲期内,完全不受影响,还是老规矩交够15年就行。除非极少数选择延迟退休的,否则70后可以稳稳当当。

80后:处在过渡期,核对一下缴费年限

80后是过渡期的主力,退休时间大多在2030-2038年之间,对应的缴费年限要求是15.5年到19.5年不等。一直在单位稳定上班的80后,实际缴费年限通常都够,不用太担心。真正要注意的是那些缴费年限刚好卡在15年左右、或者断缴时间比较长的灵活就业人员,得提前规划补缴或延长缴费。

90后:目标明确,按20年规划不吃亏

90后退休时间基本在2039年以后,到时候最低缴费年限统一是20年。但换个角度想,90后上班晚、职业生涯长,只要连续缴费,绝大多数人最终缴的年限都会超过20年。而且养老金"多缴多得、长缴多得",交得越久,退休后每月领的钱也越多。

四、四个常见误区,别被带节奏

整理全网信息时发现,这几个误区反复出现,导致很多人理解错了:

误区一:居民养老保险也要交20年?

真相: 不是!这次调整只针对职工养老保险(企业职工和灵活就业人员)。城乡居民养老保险最低缴费年限目前还是15年,没有调整计划。

误区二:交够15年就可以停缴了?

真相: 大错特错!15年或20年只是"最低门槛",是领养老金的及格线,不是最优选择。养老金遵循"长缴多得、多缴多得",交得越久、基数越高,退休后每月领的钱越多。如果只交够最低年限就停,未来领的养老金可能只够基本生活,养老质量会打折扣。

误区三:断缴了前面年限就清零?

真相: 社保缴费年限是累计计算的!断缴只影响连续缴费记录,但之前缴的年限和个人账户余额一直都在,不会清零。退休前累计缴够规定年限就行。

误区四:能一次性补缴凑够年限?

真相: 国家对一次性补缴限制很严。只有极少数特定历史条件下的群体才能一次性补缴。大多数年轻人和中年人只能通过延长缴费(继续按月交,直到交够年限)来达到标准。别信网上"内部渠道一次性补缴"的骗局。

五、最后说两句:规划比焦虑管用

这次调整国家用了"小步调整、弹性实施"的原则,用温和的方式保证养老保险基金长期健康运行。

所谓"15年取消"是误读。准确的说法是:2030年前退休的,15年还是硬杠杠;2030年后退休的,门槛以"每年加半年"的方式慢慢提升。

与其被网上谣言搞得焦虑,不如打开社保APP查查自己实际缴了多少年。70后放宽心,80后核对好年限,90后早交早安心。毕竟在这个变化快的时代,一份稳定的养老保障,才是晚年最大的底气。

配资平台提示:文章来自网络,不代表本站观点。